Đầu tư vào ngành hàng không như thế nào trong năm 2026

HVN, VJC hay ACV đều được kỳ vọng sẽ có những bước phát triển vượt bậc trong năm 2026, khi hàng không Việt Nam đứng trước một chu kỳ tăng trưởng mới với nhiều yếu tố nền tảng thuận lợi.

Nhóm nghiên cứu của Chứng khoán MB (MBS) vừa có nghiên cứu về triển vọng phục hồi và phát triển của ngành hàng không Việt Nam trong năm 2026.

Theo đó, đà phục hồi của nhu cầu đi lại quốc tế, sự ổn định dần của chi phí đầu vào, cùng làn sóng đầu tư mạnh mẽ vào đội bay và hạ tầng sân bay đang định hình lại bức tranh toàn ngành hàng không trong năm 2026.

Tuy nhiên, song hành với cơ hội là áp lực cạnh tranh ngày càng gay gắt, đòi hỏi nhà đầu tư cần có cách tiếp cận chọn lọc và tầm nhìn trung – dài hạn khi tham gia vào ngành hàng không trong năm nay.

Động lực tăng trưởng cốt lõi từ khách quốc tế

Theo kết quả nghiên cứu vừa công bố, nhóm phân tích của Chứng khoán MB (MBS) đánh giá ngành hàng không Việt Nam sẽ duy trì đà tăng trưởng mạnh mẽ, từng bước quay trở lại tốc độ tăng trưởng trước thời kỳ Covid-19.

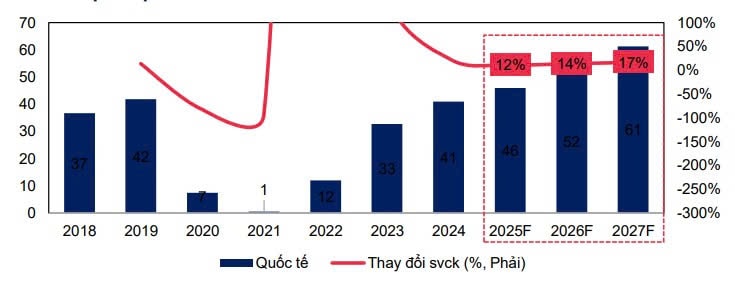

Trong đó, động lực chính của sự tăng trưởng đến từ sự phục hồi và gia tăng mạnh của lượng khách quốc tế. Theo dự báo, số lượng hành khách quốc tế năm 2026 có thể tăng khoảng 13,9% so với cùng kỳ, đạt xấp xỉ 52 triệu lượt khách, trở thành trụ cột tăng trưởng của toàn ngành.

Động lực quan trọng nhất đến từ chính sách miễn thị thực ngày càng thông thoáng của Việt Nam, cho phép du khách quốc tế kéo dài thời gian lưu trú và dễ dàng quay trở lại.

Bên cạnh đó, môi trường chính trị ổn định, chi phí sinh hoạt hợp lý và khả năng kiểm soát rủi ro vĩ mô tốt tiếp tục giúp Việt Nam duy trì sức hút như một điểm đến an toàn trong khu vực châu Á – Thái Bình Dương.

Xét về cơ cấu thị trường, bên cạnh các thị trường truyền thống như Hàn Quốc và Trung Quốc dự kiến duy trì tỷ trọng ổn định, các thị trường mới nổi như Ấn Độ được đánh giá có tiềm năng tăng trưởng rất tích cực trong trung hạn.

Sự gia tăng nhanh của tầng lớp trung lưu, cùng việc mở thêm các đường bay thẳng kết nối Việt Nam – Ấn Độ, đang tạo ra dư địa tăng trưởng mới cho các hãng hàng không khai thác quốc tế.

Trong bối cảnh đó, các hãng hàng không lớn như Vietnam Airlines (HVN) và Vietjet Air (VJC) có lợi thế rõ rệt nhờ quy mô đội bay, kinh nghiệm vận hành và khả năng mở rộng mạng bay quốc tế.

Việc tập trung khai thác các đường bay quốc tế có biên lợi nhuận cao hơn giúp giảm bớt áp lực cạnh tranh tại thị trường nội địa, đồng thời cải thiện hiệu quả kinh doanh trong giai đoạn 2026–2027.

Ở chiều ngược lại, thị trường nội địa được kỳ vọng duy trì mức tăng trưởng ổn định hơn, dự kiến tăng khoảng 5% so với cùng kỳ, đạt khoảng 75 triệu lượt khách trong năm 2026.

Sự thay đổi trong hành vi tiêu dùng du lịch sau Covid-19, ưu tiên các chuyến đi ngắn ngày, trải nghiệm cá nhân hóa, du lịch gần, tiếp tục là yếu tố hỗ trợ nhu cầu di chuyển bằng đường hàng không trong nước.

Một điểm đáng chú ý là bước sang 2026–2027, nguồn cung tàu bay được kỳ vọng sẽ gia tăng trở lại, kết hợp với việc mở rộng hạ tầng sân bay, qua đó giúp bình ổn giá vé và kích thích nhu cầu du lịch nội địa phục hồi bền vững hơn.

Bài toán chọn lọc doanh nghiệp để đầu tư để "chắc thắng"

Mặc dù sản lượng hành khách được dự báo tăng trưởng tích cực, năng lực vận hành của ngành hàng không Việt Nam vẫn đang chịu áp lực lớn.

Tỷ lệ cất cánh đúng giờ toàn ngành chỉ đạt khoảng 64,9%, mức thấp nhất trong nhiều năm gần đây, phản ánh những nút thắt về hạ tầng, điều phối và năng lực khai thác.

Trong bối cảnh đó, các hãng hàng không nội địa đang đẩy mạnh kế hoạch mở rộng đội bay. Dự kiến trong giai đoạn 2026–2027, tổng đội bay toàn ngành có thể tăng lần lượt 18,1% và 14% so với cùng kỳ, góp phần cải thiện năng lực vận hành và đáp ứng nhu cầu đi lại ngày càng tăng.

Tuy nhiên, tốc độ gia tăng đội bay được đánh giá có xu hướng nhanh hơn tốc độ tăng trưởng lượng khách, khiến áp lực cạnh tranh giữa các doanh nghiệp vận tải nội địa ngày càng gay gắt.

Sự gia nhập của các hãng bay mới như Sun PhuQuoc Airways, cùng với việc Bamboo Airways quay trở lại thị trường sau tái cơ cấu, sẽ tiếp tục phân mảnh thị phần nội địa.

Điều này đặt ra thách thức không nhỏ cho các hãng quy mô nhỏ và trung bình, trong khi các hãng lớn có xu hướng “dịch chuyển” chiến lược sang các đường bay quốc tế để duy trì biên lợi nhuận.

Song song với vận tải hàng không, lĩnh vực hạ tầng sân bay đang bước vào một chu kỳ đầu tư mới. Theo Quy hoạch tổng thể hệ thống cảng hàng không quốc gia giai đoạn 2021–2030, Việt Nam đặt mục tiêu phát triển 30 sân bay, trong đó có 14 sân bay quốc tế, với tổng công suất lên tới gần 300 triệu hành khách mỗi năm.

Làn sóng doanh nghiệp tư nhân đầu tư vào hạ tầng sân bay, tiêu biểu như Sun Group với các dự án ở Phú Quốc, Phan Thiết, Vân Phong, hay Masterise với dự án Gia Bình... đang tạo ra một diện mạo mới cho ngành.

Tuy nhiên, sự tham gia mạnh mẽ của khu vực tư nhân cũng khiến áp lực cạnh tranh gia tăng đối với các doanh nghiệp truyền thống như ACV, đặc biệt khi dòng khách có xu hướng dịch chuyển giữa các cảng hàng không mới và hiện hữu.

Từ góc độ đầu tư, ngành hàng không năm 2026 không còn là “câu chuyện phục hồi đơn thuần” mà đã bước sang giai đoạn tái cấu trúc và phân hóa mạnh mẽ.

Các doanh nghiệp vận tải hàng không và cảng hàng không đều chịu ảnh hưởng đáng kể từ biến động tỷ giá, chi phí tài chính và chiến lược khai thác.

Do đó, theo nhóm nghiên cứu của MBS, nhà đầu tư cần ưu tiên các doanh nghiệp có nền tảng tài chính cải thiện, mạng bay quốc tế mạnh, khả năng quản trị chi phí tốt và hưởng lợi trực tiếp từ tăng trưởng khách quốc tế.

HVN và VJC được đánh giá là những đại diện có khả năng tận dụng tốt chu kỳ tăng trưởng mới, trong khi với nhóm hạ tầng, ACV vẫn giữ vai trò then chốt trong dài hạn, dù đối mặt áp lực cạnh tranh lớn hơn trong ngắn hạn.

Bước sang 2026, đầu tư vào ngành hàng không đòi hỏi sự kiên nhẫn và chọn lọc, nhưng với nền tảng vĩ mô thuận lợi, nhu cầu đi lại quốc tế tăng mạnh và hạ tầng được mở rộng, đây vẫn là một trong những ngành có tiềm năng tăng trưởng đáng chú ý trong trung và dài hạn.