Đến 2035, lượng khách bay Việt Nam sẽ đạt 300 triệu người/năm

Ngành Hàng không Việt Nam đang từng bước tiến vào nhóm thị trường hàng không tăng trưởng nhanh nhất khu vực châu Á – Thái Bình Dương. Lượng khách bay dự báo sẽ đạt 300 triệu người/năm trong 10 năm tới, tương ứng CAGR 10,7%.

SHS Research vừa đưa ra báo cáo phân tích về thị trường hàng không Việt Nam cũng như triển vọng trong giai đoạn tới, đồng thời chỉ ra cuộc cạnh tranh khốc liệt giữa các doanh nghiệp cùng ngành.

Từ thị trường tiềm năng đến trung tâm tăng trưởng khu vực

Trong giai đoạn 2014–2024, thị trường hàng không Việt Nam đã có bước nhảy vọt cả về quy mô lẫn vị thế. Từ vị trí thứ 11 trong khu vực châu Á – Thái Bình Dương, Việt Nam đã vươn lên trở thành thị trường hành khách lớn thứ 8 trong năm 2024.

Đáng chú ý, Việt Nam cũng là thị trường tăng trưởng nhanh nhất trong top 10 khu vực, với mức tăng lên tới 121% trong vòng một thập kỷ qua.

Theo nghiên cứu của SHS, động lực chính đến từ tăng trưởng kinh tế vĩ mô ổn định và sự bùng nổ của du lịch. Trong 10 thị trường quốc tế lớn nhất, có tới 7 thị trường ghi nhận lượng khách tăng hơn gấp đôi trong giai đoạn 2014–2024. Đặc biệt, Ấn Độ đang nổi lên như một thị trường chiến lược mới, khi lượng khách tăng gấp 10 lần.

Sự tăng trưởng này không phải ngẫu nhiên. Kim ngạch thương mại song phương Việt Nam – Ấn Độ tăng trung bình 11%/năm trong thập kỷ qua, đạt 15 tỷ USD vào năm 2024, tạo nền tảng cho dòng khách thương mại, đầu tư và du lịch hai chiều.

Việc đơn giản hóa thủ tục thị thực cùng sự gia tăng các đường bay thẳng giữa New Delhi, Mumbai với TP.HCM và Hà Nội đã tác động trực tiếp đến nhu cầu vận tải hàng không.

Thị trường Hàn Quốc cũng là một điểm sáng, với lượng hành khách tăng hơn 5 lần trong 10 năm qua. Đây hiện là thị trường quốc tế lớn nhất của Việt Nam, vượt Trung Quốc với khoảng cách đáng kể. Đồng thời, Hàn Quốc cũng là nhà đầu tư FDI lớn thứ hai tại Việt Nam trong năm 2024, yếu tố củng cố bền vững cho dòng khách dài hạn.

Mặc dù vậy, điểm nghịch lý của thị trường hàng không Việt Nam trong thập kỷ qua là tăng trưởng quốc tế vượt trội hơn so với nội địa.

Cụ thể, nếu vận tải quốc tế tăng tới 150% thì nội địa chỉ đạt mức 107% trong cùng giai đoạn 2014–2024. Thậm chí, lượng khách nội địa năm 2024 còn thấp hơn 24% so với năm 2022, thời điểm thị trường nội địa phục hồi mạnh sau COVID-19.

Năm 2024, lượng khách nội địa đạt khoảng 68 triệu lượt, giảm 15% so với năm 2023. Nguyên nhân, theo SHS Research, các hãng hàng không Việt Nam phải đối mặt với tình trạng thiếu hụt đội tàu bay khi nhiều máy bay phải dừng khai thác do lỗi động cơ và chu kỳ bảo dưỡng kéo dài.

Trong khi đó, sức mua trong nước suy yếu khi người tiêu dùng thắt chặt chi tiêu và xu hướng du lịch nước ngoài gia tăng. Du lịch nội địa, vì thế, mất dần ưu thế như giai đoạn ngay sau đại dịch, khi người dân buộc phải “ở trong nước” vì rào cản đi lại quốc tế.

Cạnh tranh khốc liệt, thị trường tái cấu trúc

Nếu so với thời điểm trước đại dịch, đến thời điểm hiện tại, thị trường hàng không Việt Nam đã không chỉ khôi phục mà còn vượt đỉnh ở nhiều phương diện. Năm 2024, vận tải quốc tế tăng 11% so với 2019; vận tải nội địa tăng 5,8%.

Theo báo cáo của Cục Hàng không Việt Nam, tổng thị trường hành khách quốc tế đạt 76,4 triệu lượt, cùng với 1,29 triệu tấn hàng hóa, tăng lần lượt 5,1% và 20% so với năm trước.

Riêng vận chuyển quốc tế đạt 41,4 triệu khách, tăng 27% so với năm 2023, tương đương mức đỉnh 2019, cột mốc được xem là “thời kỳ hoàng kim” trước đại dịch.

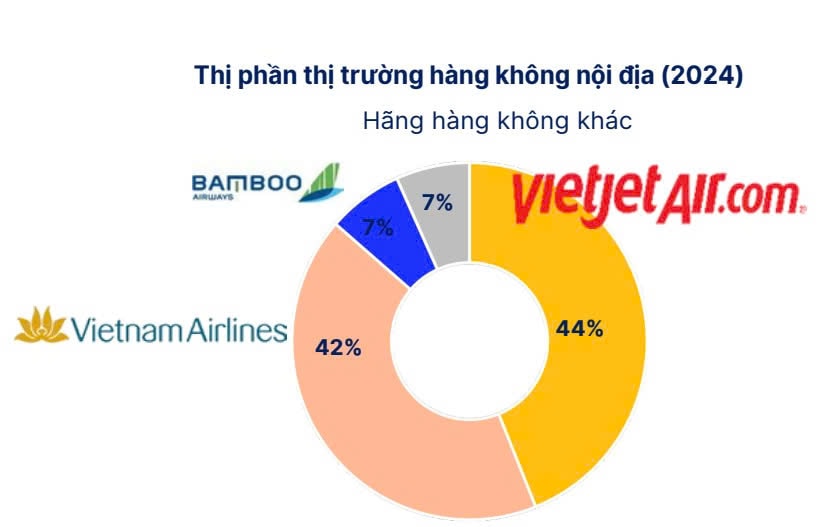

Về thị phần khai thác quốc tế, các hãng hàng không Việt Nam vẫn giữ được hơn 42%, trong đó Vietnam Airlines chiếm 18% và Vietjet khoảng 24%. Hệ số sử dụng ghế bình quân đạt gần 80% phản ánh mức khai thác hiệu quả trong bối cảnh thiếu máy bay.

Cùng với tăng trưởng, sự phân hóa trong nội bộ ngành ngày càng rõ rệt. Thị trường nội địa hiện do Vietnam Airlines và Vietjet Air chi phối, nắm giữ hơn 86% thị phần. Trong khi đó, các hãng như Bamboo Airways, Pacific Airlines và Vietravel Airlines đang bước vào giai đoạn tái cấu trúc sâu, từ mô hình tài chính đến chiến lược mạng bay.

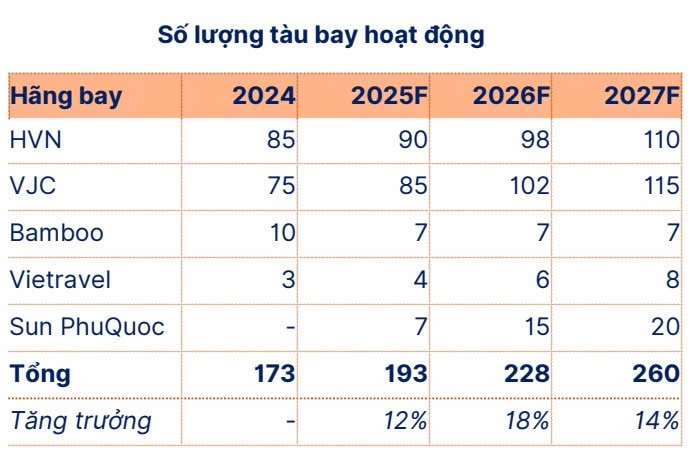

Tình trạng thiếu hụt tàu bay được dự báo kéo dài đến hết năm 2025. Dù đội tàu bay toàn ngành dự kiến tăng 6% trong năm 2025, đạt khoảng 193 chiếc, nhưng nhu cầu hành khách, đặc biệt với Vietnam Airlines, dự kiến tăng nhanh hơn, ở mức 7,5% (RPK).

Điều này đồng nghĩa với việc khoảng cách cung – cầu chưa thể sớm được khép lại. Trên thực tế, nhu cầu có thể còn cao hơn dự báo, khiến áp lực thiếu máy bay trầm trọng hơn, đồng thời đẩy mặt bằng giá vé lên cao do hạn chế về năng lực cung ứng.

Bước sang năm 2026, viễn cảnh sẽ sáng hơn khi đội tàu bay tăng mạnh 18%, trong khi tăng trưởng nhu cầu dự báo chậm lại. Năm 2027, đội bay tiếp tục tăng 14%, tạo nền tảng để thị trường đạt trạng thái cân bằng tương đối.

Các chuyên gia SHS cho rằng, năm 2024 đánh dấu giai đoạn “hạ cánh an toàn” sau khủng hoảng. Trong khi đó, 2025 được kỳ vọng là năm “cất cánh” cho một chu kỳ tăng trưởng mới, nơi ngành hàng không Việt Nam không chỉ mở rộng quy mô, mà còn tái định vị về chất lượng, năng lực vận hành và vị thế khu vực.

Bức tranh toàn cảnh ngành hàng không Việt Nam năm 2024 có nhiều gam màu tích cực, đa đạng dịch vụ từ vận chuyển hành khách đến hàng hóa và có nhiều điều kiện thuận lợi để bứt phá trong giai đoạn tới.

Đây cũng là năm tạo tiền đề, là cầu nối để năm 2025 là thời điểm ngành hàng không Việt cất cánh vươn mình, mở rộng hơn, kết nối nhiều hơn các khu vực khác trên thế giới với sự hỗ trợ tích cực từ Nhà nước và nỗ lực không ngừng của các hãng hàng không Việt.

Hiện, Việt Nam có 22 sân bay, phục vụ khoảng 100 triệu lượt hành khách mỗi năm, trong đó, nhiều sân bay trọng điểm như Tân Sơn Nhất, Đà Nẵng và Cam Ranh đang phải vận hành ở mức 140–150% công suất thiết kế.

SHS dự báo, lượng hành khách sẽ tăng gần gấp ba lần, lên khoảng 300 triệu người/năm trong vòng 10 năm tới, tương ứng với tốc độ tăng trưởng kép (CAGR) 10,7%. Điều này ra đặt bài toán năng lực khai thác của toàn ngành ở trạng thái căng thẳng chưa từng có.