Mùa du lịch – Cơ hội vàng cho các hãng hàng không Trung Quốc cắt lỗ

Hè 2025, ngành hàng không Trung Quốc bước vào mùa cao điểm kỷ lục nhưng lợi nhuận vẫn là ẩn số.

Trong bối cảnh nền kinh tế Trung Quốc đang dần ổn định hậu đại dịch, mùa hè 2025 trở thành phép thử quan trọng đối với toàn ngành hàng không. Lượng khách tăng cao, giá vé có xu hướng nhích lên, nhưng bức tranh tài chính của các hãng bay vẫn đứng trước nhiều ẩn số. Liệu mùa cao điểm này có đủ sức kéo các hãng thoát khỏi vòng xoáy thua lỗ kéo dài?

Trọng tâm là nhóm “Big Three” – Air China, China Eastern và China Southern – với những chiến lược tồn tại và kỳ vọng phục hồi đang được đặt lên bàn cân.

Cơn lốc lỗ chưa ngừng

Tính đến hết tháng 6/2025, bức tranh tài chính của ba "ông lớn" ngành hàng không Trung Quốc – Air China, China Eastern và China Southern – vẫn nhuốm màu xám. Mặc dù lượng hành khách tăng mạnh nhờ nhu cầu du lịch nội địa bùng nổ và quốc tế dần hồi phục, kết quả kinh doanh sơ bộ cho thấy các hãng vẫn đang quay cuồng trong vòng xoáy thua lỗ kéo dài.

Cụ thể, Air China dự kiến lỗ ròng 17 - 22 tỷ nhân dân tệ (~59 - 77 nghìn tỷ VND), giảm đáng kể so với mức 27,8 tỷ nhân dân tệ (~97 nghìn tỷ VND) cùng kỳ năm ngoái. China Eastern cũng cho thấy dấu hiệu cải thiện với mức lỗ ước tính 12 - 16 tỷ nhân dân tệ (~42 - 56 nghìn tỷ VND), thấp hơn rõ rệt so với 27,7 tỷ nhân dân tệ (~97 nghìn tỷ VND) năm 2024. Tuy nhiên, China Southern - hãng bay lớn nhất nước này xét về đội bay - lại là điểm tối khi mức lỗ tăng lên 13,4–17,6 tỷ nhân dân tệ (~47 - 61 nghìn tỷ VND), cao hơn cả mức 12,3 tỷ nhân dân tệ (~ 43 nghìn tỷ VND) của cùng kỳ.

Đáng chú ý, theo phân tích từ báo cáo quý II/2025, Air China có thể lần đầu tiên tiến sát mốc hòa vốn kể từ khi đại dịch kết thúc, trong khi hai hãng còn lại vẫn đang loay hoay đối phó với áp lực chi phí và cơ cấu khách hàng thay đổi.

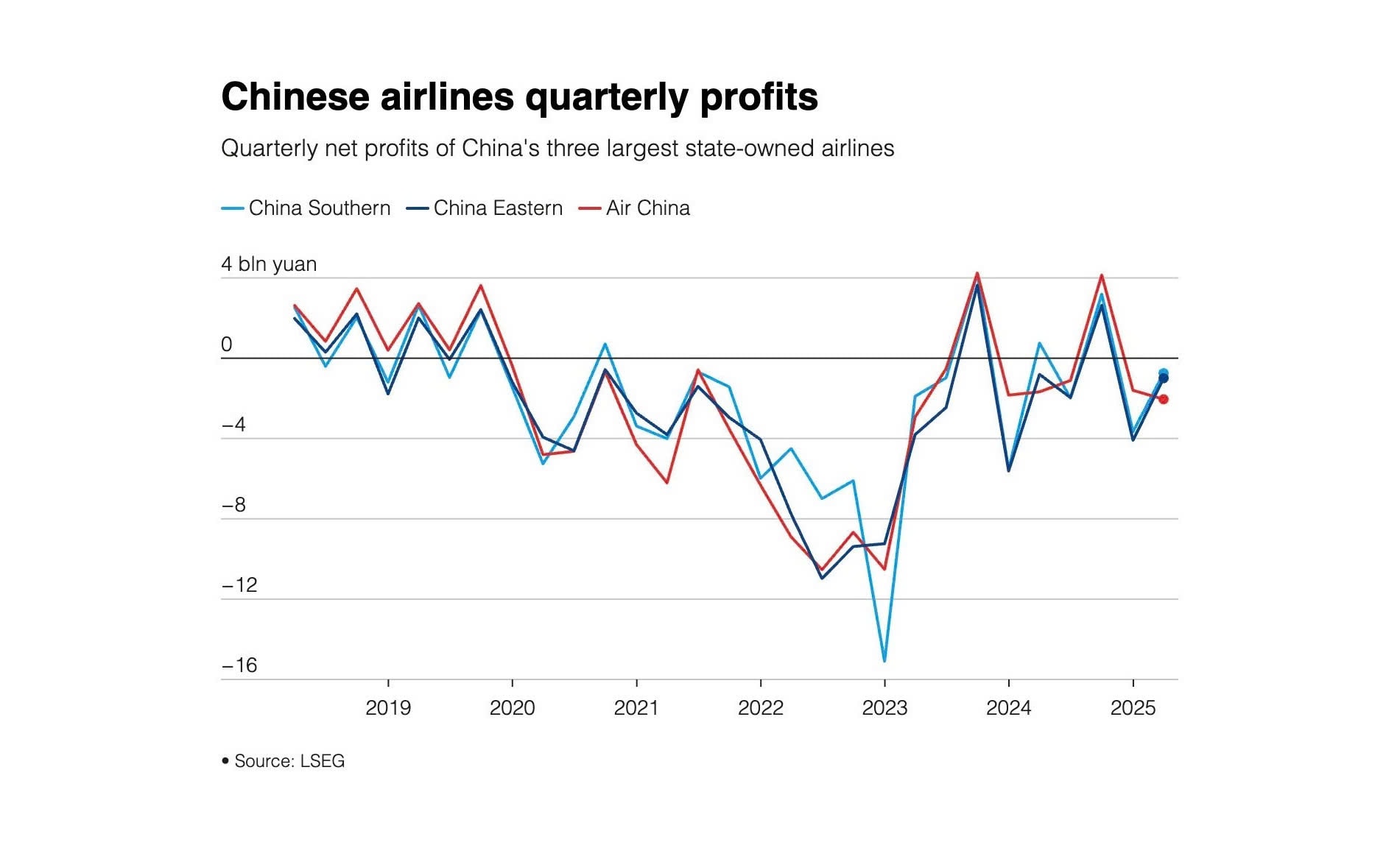

Biểu đồ dưới đây từ Reuters trực quan hóa quá trình phục hồi tài chính của ba hãng trong giai đoạn 2019–2025.

Có thể thấy rõ từ năm 2023 đến nay, Air China và China Eastern đã bắt đầu bứt lên, trong khi China Southern vẫn “chìm” trong vùng âm, phản ánh sự khác biệt trong chiến lược và khả năng thích ứng. Đây có thể là chỉ dấu cho một cuộc tái cơ cấu lớn trong nội bộ nhóm Big Three, khi hiệu quả tài chính không còn đồng đều.

Vì sao vẫn lỗ dù khách tăng?

Bức tranh nghịch lý đang hiện rõ trong ngành hàng không Trung Quốc: lượng hành khách tăng mạnh nhưng kết quả kinh doanh vẫn lao dốc. Nguyên nhân không nằm ở thiếu khách, mà là cơ cấu giá vé và mô hình khai thác chưa đủ sinh lời.

Trước hết, giá vé là điểm nghẽn lớn nhất. Theo thống kê từ các nền tảng đặt vé nội địa, trong mùa hè 2025, mỗi ngày có trung bình 2,6 triệu lượt khách bay, nhưng giá vé bình quân chỉ đạt 839 tệ (~2.9 triệu VND), thấp hơn 1,3% so với cùng kỳ năm trước và còn cách xa mức trước dịch năm 2019.

Phần lớn hành khách thuộc nhóm du lịch giá rẻ, đi chơi tự túc, trong khi nhóm khách doanh nhân – vốn là nguồn mang lại lợi nhuận cao nhờ vé hạng thương gia và hành trình cố định – vẫn chưa trở lại đủ mạnh. Điều này kéo theo biên lợi nhuận trên mỗi ghế bị thu hẹp, dù hệ số ghế đầy đã cải thiện.

Thêm vào đó, đường sắt cao tốc – niềm tự hào hạ tầng của Trung Quốc – đang cạnh tranh trực tiếp với hàng không ở các chặng bay ngắn. Những tuyến dưới 1,5 giờ bay dần mất đi lợi thế tốc độ, khi tàu cao tốc không bị delay, giá vé thấp hơn, lại mang đến trải nghiệm suôn sẻ hơn. Hành khách nội địa ngày càng có xu hướng "bỏ máy bay, chọn tàu".

Lợi nhuận thực sự?

Mùa hè năm 2025 chứng kiến một cuộc bùng nổ hành khách trên bầu trời Trung Quốc – khoảng 150 triệu lượt bay trong tháng 7–8, tăng 7% so với năm trước, với đỉnh điểm đạt 2,6 triệu lượt khách/ngày. Đây là mùa cao điểm kỷ lục nhờ sự phục hồi mạnh mẽ của cả thị trường nội địa và quốc tế, cũng như chiến lược kích cầu mạnh tay từ các hãng hàng không.

Tuy nhiên, đằng sau con số “khủng” ấy lại là sự thiếu hụt đáng kể trong khía cạnh yield (doanh thu trung bình/vé). Giá vé hạng phổ thông bình quân hè vẫn dao động quanh 839 tệ, thậm chí thấp hơn mức trước dịch 2019 khoảng 3,1%, còn so với cùng kỳ năm ngoái giảm nhẹ 1,3%. Nhiều hãng phải tung ra chiến lược “vé siêu rẻ” để thu hút khách, nhưng điều này đặt ra câu hỏi lớn: liệu có đủ để chuyển khối lượng khách lớn thành lợi nhuận thực sự?

Theo nhận định từ Cơ quan Quản lý Hàng không Trung Quốc (CAAC), tình trạng “cạnh tranh không hiệu quả và đồng nhất” đang làm tổn hại lợi nhuận dài hạn, dù tổng doanh thu tăng mạnh. Hệ quả là các hãng bay đang bay đầy, nhưng doanh thu trên mỗi hành khách vẫn yếu – một xu hướng khá rõ ràng trong Air China và China Eastern.

Dẫu vậy, điều tích cực là hiệu quả bay (load factor) đã được tối ưu, giúp Air China và China Eastern có cơ hội cao hòa vốn hoặc chỉ còn lỗ nhẹ trong quý III. Đây là dấu hiệu hé lộ rằng, nếu các hãng duy trì được “volume” cao đồng thời hiệu chỉnh chiến lược giá – nâng yield, thì mùa hè 2025 không chỉ là mùa khách kỷ lục, mà còn là cơ hội để tái cân bằng tài chính, trên hành trình tìm lại lợi nhuận sau những năm đình đốn.

Big Three: Ai đang bơi nhanh hơn trong dòng nước lũ?

Giữa mùa cao điểm hè 2025, ba ông lớn hàng không Trung Quốc có biểu hiện phân hóa rõ rệt. Air China và China Eastern đang cho thấy đà phục hồi đáng kể với mức lỗ nửa đầu năm giảm 20–50%.

Đặc biệt, Air China được dự báo có thể hòa vốn trong quý II, nhờ chiến lược tập trung vào các tuyến sinh lời, kiểm soát chi phí nhiên liệu và tăng tải quốc tế hiệu quả. Giới phân tích từ FlightGlobal nhận định hai hãng này đang tận dụng tốt "đòn bẩy mùa du lịch" để tiệm cận điểm hoà vốn.

Ngược lại, China Southern trở thành vùng trũng của nhóm Big Three, với mức lỗ dự kiến còn sâu hơn cùng kỳ năm trước. Hãng chưa xây dựng được mạng quốc tế đủ mạnh, đặc biệt khi thị trường Đông Nam Á phục hồi chậm.

Cùng với đó, cơ cấu khách lệch về phân khúc giá rẻ khiến biên lợi nhuận bị bào mòn. Chuyên gia Alfred Chua bình luận: “China Southern đang tụt lại khi hai đối thủ đã bắt đầu khai thác hiệu quả mùa du lịch.”

Nếu không nhanh chóng tái cấu trúc mạng bay và chính sách giá, China Southern có nguy cơ bị bỏ lại trong cuộc đua cắt lỗ, trong khi Air China và Eastern đang dần vượt qua làn sóng thua lỗ kéo dài hậu COVID.

Nguồn gốc chiến lược và cơ hội mùa hè

Bên cạnh lượng hành khách tăng kỷ lục trong mùa hè 2025, các hãng hàng không Trung Quốc đang có cơ hội chiến lược rõ ràng để cắt giảm lỗ nếu khai thác đúng bốn yếu tố cốt lõi. Trước hết là volume – với hơn 150 triệu lượt khách và đỉnh 2,6 triệu/ngày (Travel & Tour World), đây là thời điểm lý tưởng để tối ưu công suất bay và nâng hệ số ghế đầy.

Tuy nhiên, giá vé bình quân chỉ 839 tệ (~2.9 triệu VND), thấp hơn 1,3% so với năm ngoái và chưa hồi phục về mức trước dịch 2019. Điều này buộc các hãng phải thiết kế lại chiến lược yield management – không còn chỉ chạy theo số lượng, mà cần tối ưu hoá doanh thu trên từng vé, nhất là trong bối cảnh cạnh tranh nội địa ngày càng khốc liệt.

Ở mặt quốc tế, việc mở rộng các đường bay đi châu Âu và Trung Đông không chỉ tăng doanh thu ngoại tệ mà còn giúp giảm phụ thuộc vào thị trường nội địa vốn đang bão hoà. Đây là điểm tựa quan trọng để các hãng duy trì biên lợi nhuận dương trong trung hạn.

Cuối cùng, máy bay nội địa C919 đang dần được đưa vào khai thác với chi phí mua và vận hành thấp hơn Boeing hay Airbus, mang lại kỳ vọng lớn trong việc tiết kiệm chi phí và tăng năng lực nội địa hoá.

Nếu tận dụng tốt các trục chiến lược này, các hãng bay hoàn toàn có thể biến mùa hè thành bàn đạp giảm lỗ hiệu quả và hướng đến phục hồi tài chính bền vững từ cuối năm

Mùa hè 2025 là thời điểm mang tính bản lề với ngành hàng không Trung Quốc. Nếu các hãng tận dụng tốt mùa du lịch này để tăng hệ số sử dụng ghế, giữ giá vé hợp lý, tái cấu trúc đội bay, mở rộng quốc tế và cải thiện dịch vụ, thì quý III và IV có thể chứng kiến những con số khả quan hơn.

Tuy nhiên, nếu vẫn giữ cấu trúc kinh doanh cũ, phụ thuộc vào khách du lịch giá rẻ, lạm dụng chính sách vé rẻ để hút volume mà bỏ qua hiệu quả kinh tế, thì thua lỗ vẫn tiếp diễn.Giảm lỗ là khả thi. Nhưng để có lãi, cần chiến lược toàn diện và táo bạo.