Chưa hết lỗ lũy kế, MASCO có thể đối diện nhiều khó khăn mới?

Trong văn bản giải trình biện pháp và lộ trình khắc phục tình trạng chứng khoán bị cảnh báo, Công ty cổ phần Dịch vụ hàng không sân bay Đà Nẵng (MASCO) cho biết đã giảm lỗ lũy kế đáng kể.

Mới đây, Công ty cổ phần Dịch vụ hàng không sân bay Đà Nẵn (Mã cố phiếu MAS) có văn gửi Sở Giao dịch Chứng khoán Hà Nội giải trình về biện pháp và lộ trình khắc phục tình trạng chứng khoán bị cảnh báo.

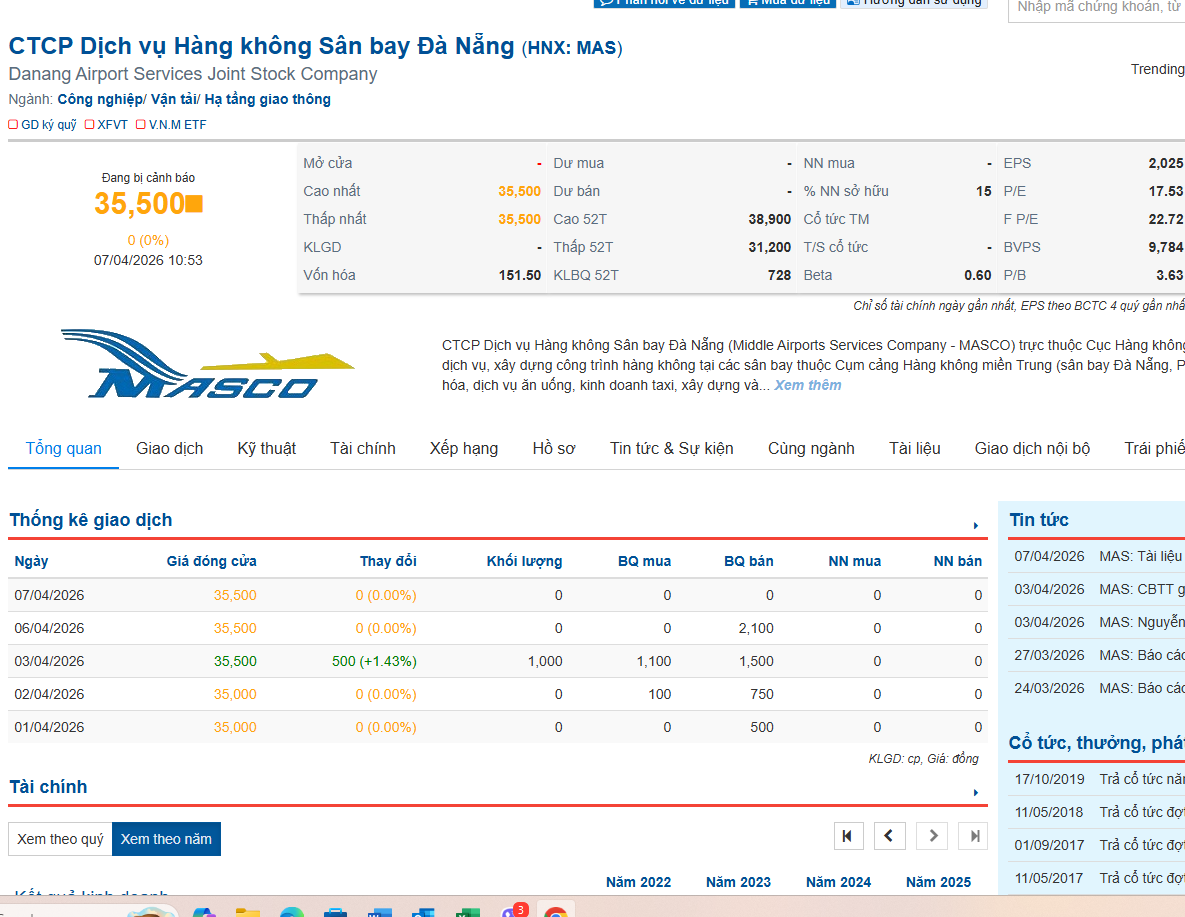

Theo đó, ngày 27/3/2026, MASCO nhận được thông báo của Sở Giao dịch chứng khoán Hà Nội về việc cổ phiếu (MAS) tiếp tục duy trì diện bị cảnh báo do lợi nhuận sau thuế chưa phân phối tại ngày 31/12/2025 trên báo cáo tài chính năm 2025 đã được kiểm toán là âm 1,7 tỷ đồng.

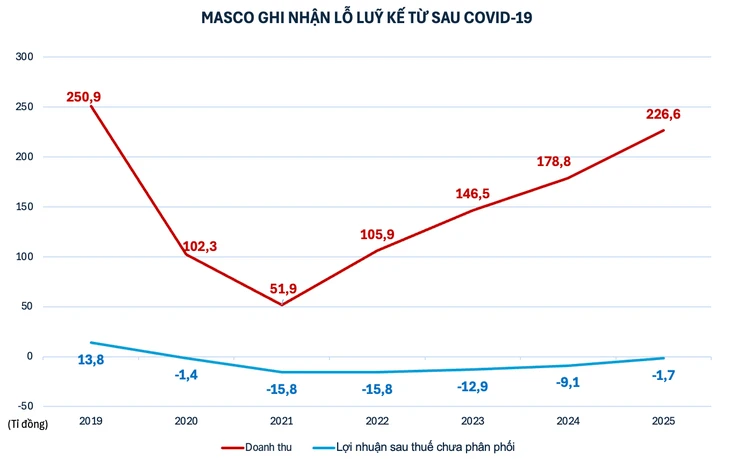

Trong văn bản gửi Sở Giao dịch Chứng khoán Hà Nội, MASCO cho biết, dù đã ghi nhận tăng trưởng lợi nhuận trong năm 2025 nhưng vẫn chưa thể thoát khỏi tình trạng lỗ lũy kế. Cụ thể, doanh nghiệp nhấn mạnh hoạt động kinh doanh đã có cải thiện khi lợi nhuận sau thuế năm 2025 đạt 8,6 tỷ đồng, tăng gần 18% so với năm trước, qua đó thu hẹp đáng kể mức lỗ lũy kế (từ 9,1 tỷ đồng cuối năm 2024).

Theo giải trình của Công ty, nguyên nhân chính khiến doanh nghiệp rơi vào tình trạng lỗ lũy kế xuất phát từ giai đoạn 2020–2021, khi ngành hàng không chịu tác động nặng nề của đại dịch COVID-19. Trong giai đoạn này, doanh thu sụt giảm mạnh, kéo theo các khoản lỗ lớn. Bước sang giai đoạn 2022–2025, MASCO cho rằng thị trường phục hồi nhưng chậm, đặc biệt tại khu vực miền Trung, khiến sản lượng khách và nhu cầu dịch vụ chưa thể trở lại mức trước dịch.

Ngoài ra, doanh nghiệp cũng chỉ ra hai yếu tố ảnh hưởng đến lợi nhuận năm 2025. Thứ nhất là cơ cấu doanh thu chưa thuận lợi khi mảng suất ăn quốc tế có biên lợi nhuận cao chưa phục hồi tương xứng. Thứ hai là chi phí đầu vào tăng nhanh hơn tốc độ điều chỉnh giá dịch vụ cung cấp cho các hãng hàng không.

Một điểm đáng chú ý khác là mảng đào tạo lái xe ghi nhận suy giảm doanh thu và lợi nhuận. MASCO cho biết nguyên nhân đến từ việc thay đổi cơ quan quản lý, điều chỉnh quy định sát hạch và gián đoạn hoạt động đào tạo trong nhiều tháng.

Để khắc phục, doanh nghiệp dự kiến đẩy mạnh marketing, mở rộng khách hàng quốc tế cho mảng suất ăn, đồng thời tìm kiếm thêm các nguồn thu ngoài ngành.

Trao đổi với Tạp chí Hàng không, một chuyên gia tài chính có am hiểu về cổ phiếu ngành hàng không cho rằng: Những lý do mà MASCO đưa ra về cơ bản là hợp lý, nhưng nếu nhìn dưới góc độ đầu tư, đó mới chỉ là phần “bề mặt” của vấn đề. Thực tế, câu chuyện của MASCO hiện nay không còn là phục hồi sau COVID-19 mà là bài toán về chất lượng tăng trưởng và cấu trúc lợi nhuận.

Trước hết, việc doanh thu tăng gần 27% nhưng lợi nhuận chỉ tăng 18% cho thấy biên lợi nhuận đang bị co hẹp. Đây là tín hiệu không tích cực, phản ánh doanh nghiệp chưa kiểm soát tốt chi phí hoặc không có đủ quyền định giá trong chuỗi giá trị. Trong ngành dịch vụ hàng không, đặc biệt là mảng suất ăn, các doanh nghiệp như MASCO thường ở vị thế “phụ trợ”, phụ thuộc lớn vào hãng bay. Khi thị trường chưa hoàn toàn phục hồi, các hãng hàng không có xu hướng ép giá hoặc trì hoãn tăng giá dịch vụ, khiến biên lợi nhuận của nhà cung cấp bị bào mòn.

Thứ hai, cơ cấu doanh thu của MASCO đang bộc lộ điểm yếu rõ rệt. Mảng suất ăn quốc tế-nguồn tạo lợi nhuận chính-chưa phục hồi tương xứng, trong khi các mảng khác có biên thấp, thiếu ổn định. Việc mảng đào tạo lái xe bị ảnh hưởng bởi chính sách là một ví dụ điển hình. Dù chỉ chiếm khoảng 16% doanh thu, nhưng biến động mạnh của mảng này cho thấy chiến lược đa dạng hóa của doanh nghiệp chưa thực sự hiệu quả, thậm chí tạo thêm rủi ro. Quan trọng hơn, sự phụ thuộc vào yếu tố chính sách và cơ quan quản lý là rủi ro mà nhà đầu tư khó định lượng, nhưng lại có thể ảnh hưởng trực tiếp đến kết quả kinh doanh.

Trong ngắn hạn, triển vọng của MASCO phụ thuộc chủ yếu vào tốc độ phục hồi của các đường bay quốc tế - yếu tố quyết định đến mảng có biên lợi nhuận cao nhất. Tuy nhiên, bước vào năm 2026 ngành hàng không đang chịu sự tác động mạnh từ cú sốc giá, nguồn cung nguyên liệu, xáo trộn mạnh bay do ảnh hưởng chiến sự ở Trung Đông.

Mặc dù theo ghi nhận đến thời điểm hết quý I/2026, nhu cầu đi lại vẫn duy trì ở mức cao nhưng lợi nhuận toàn chuỗi lại chịu áp lực đáng kể từ cú sốc chi phí mới. Trong bối cảnh đó, các hãng bay có xu hướng siết chặt chi phí đầu vào, trì hoãn hoặc hạn chế việc tăng giá dịch vụ thuê ngoài, từ suất ăn đến dịch vụ mặt đất. Điều này tạo ra hiệu ứng lan tỏa trực tiếp đến các doanh nghiệp dịch vụ hàng không như MASCO.